Qui peut bénéficier du prêt jeune actif à taux zéro ?

Franchir le cap de l’accession à la propriété avant 30 ans représente un défi financier majeur pour les jeunes actifs. Face à des prix immobiliers élevés et à un taux d’endettement maximum fixé à 35 % des revenus depuis les recommandations du Haut Conseil de Stabilité Financière, la constitution d’un apport personnel suffisant reste l’obstacle principal. Le prêt jeune actif à taux zéro se positionne comme un levier méconnu mais stratégique pour compléter un plan de financement et alléger significativement le poids des mensualités.

La pratique bancaire démontre que ce dispositif, distinct du PTZ classique, cible spécifiquement les primo-accédants de moins de 30 ans justifiant d’une stabilité professionnelle récente. Les données de la Banque de France indiquent qu’au deuxième trimestre 2025, la part des primo-accédants dépasse nettement 50 % de la production totale de crédits à l’habitat, confirmant la pertinence des aides ciblées sur ce public.

Ce dispositif méconnu s’inscrit dans un contexte de resserrement des conditions d’octroi du crédit immobilier. Les jeunes actifs constituent une cible prioritaire des politiques publiques d’accession, car leur primo-acquisition stimule la mobilité résidentielle et dynamise l’ensemble du marché. Les établissements bancaires proposant ce prêt restent minoritaires, d’où l’importance d’identifier précisément les organismes actifs dans votre zone géographique avant d’engager les démarches.

L’articulation stratégique entre ce prêt à taux zéro et les autres composantes du plan de financement détermine la faisabilité du projet immobilier. Une connaissance précise des critères d’éligibilité évite les refus techniques et optimise le taux d’acceptation des dossiers auprès des banques. Les conseillers bancaires constatent que les candidats informés présentent des dossiers plus solides et obtiennent des réponses favorables dans des délais raccourcis.

Votre parcours d’éligibilité en 4 critères essentiels

- Avoir moins de 30 ans à la date de dépôt de la demande de prêt

- Justifier d’un emploi stable en CDI depuis au moins 12 mois consécutifs

- Être primo-accédant ou ne pas avoir été propriétaire durant les 2 années précédentes

- Présenter des revenus fiscaux de référence inférieurs aux plafonds de votre zone géographique

La compréhension fine de ces critères permet d’anticiper les exigences documentaires et d’éviter les erreurs bloquantes lors de l’instruction du dossier. Chaque condition revêt un caractère cumulatif : l’absence d’un seul élément compromet l’ensemble de la demande, indépendamment de la solidité des autres composantes du profil emprunteur. Les organismes prêteurs appliquent ces critères avec rigueur, sans marge d’interprétation ni dérogation possible.

L’expérience des courtiers en crédit immobilier révèle que la majorité des refus techniques proviennent d’une méconnaissance des subtilités réglementaires, notamment concernant la distinction entre revenus nets mensuels et revenus fiscaux de référence de l’année N-2. Une préparation méthodique du dossier, appuyée sur les justificatifs appropriés, maximise les chances d’obtention dans des délais compatibles avec les contraintes du compromis de vente.

- Le prêt jeune actif à taux zéro : un levier d’accession méconnu des moins de 30 ans

- Les 3 principales conditions d’accès au dispositif

- Plafonds de revenus et montants accordés selon votre localisation

- Démarches concrètes : où et comment déposer votre dossier

- Vos questions fréquentes sur le prêt jeune actif

Limites et précautions

Les plafonds de revenus et montants du prêt jeune actif évoluent régulièrement : vérifiez les barèmes en vigueur auprès de l’organisme prêteur avant tout engagement. Chaque banque applique ses propres critères d’octroi en complément des critères réglementaires nationaux. L’obtention du prêt jeune actif ne garantit pas l’acceptation du crédit immobilier principal, qui fait l’objet d’une analyse distincte de solvabilité.

Ce contenu est fourni à titre informatif et ne remplace pas un conseil personnalisé adapté à votre situation patrimoniale et professionnelle. Consultez un conseiller bancaire, un courtier en crédit immobilier ou un conseiller en gestion de patrimoine certifié pour toute décision d’endettement engageante.

Risques identifiés : refus du dossier si dépassement du plafond de revenus, même minime ; impossibilité de bénéficier du dispositif en cas de seconde acquisition immobilière ; incompatibilité possible avec certaines autres aides locales ou régionales selon cumul des montants.

Le prêt jeune actif à taux zéro : un levier d’accession méconnu des moins de 30 ans

Le prêt jeune actif à taux zéro constitue un dispositif de financement complémentaire réservé aux jeunes actifs souhaitant acquérir leur résidence principale. Contrairement au PTZ classique qui s’adresse à tous les primo-accédants sans limite d’âge supérieure, ce prêt cible exclusivement les emprunteurs de moins de 30 ans justifiant d’une ancienneté professionnelle minimale en contrat stable.

Son principal avantage réside dans l’absence totale d’intérêts : les mensualités ne remboursent que le capital emprunté, sans frais financiers. Cette caractéristique améliore mécaniquement le ratio d’endettement calculé par les banques et permet, à revenus équivalents, d’augmenter la capacité d’emprunt globale du ménage. La rareté de l’information publique détaillée sur ce prêt explique que de nombreux candidats à l’accession en ignorent l’existence ou le confondent avec le PTZ élargi depuis avril 2025.

Le montant accordé varie selon les établissements prêteurs et la situation de l’emprunteur, oscillant généralement entre quelques milliers d’euros et un plafond déterminé par des critères internes à chaque banque. Ce prêt s’intègre dans un plan de financement multi-sources associant crédit immobilier principal, apport personnel et, le cas échéant, d’autres prêts aidés comme le PTZ classique encadré par l’article 90 de la loi de finances pour 2025.

Les 3 principales conditions d’accès au dispositif

L’obtention du prêt jeune actif exige la satisfaction simultanée de plusieurs critères réglementaires. Chaque condition revêt un caractère bloquant : l’absence d’un seul élément entraîne automatiquement le rejet du dossier, quelle que soit la solidité des autres composantes du profil emprunteur.

Avoir moins de 30 ans à la date de demande

Le dispositif cible généralement les actifs de moins de 30 ans, mais les conditions d’âge précises peuvent varier selon l’établissement prêteur. La date prise en compte correspond au jour du dépôt officiel de la demande de prêt, non à la signature du compromis de vente ni à l’acte notarié final. Un candidat fêtant ses 30 ans durant l’instruction du dossier conserve son éligibilité si la demande a été déposée avant cette date.

Prenons l’exemple d’un jeune actif de 32 ans, cadre en CDI depuis 3 ans, souhaitant acheter une maison dans sa région d’origine. Face à l’inéligibilité au prêt jeune actif causée par le dépassement de la limite d’âge, l’orientation vers le PTZ classique et un prêt Action Logement a permis de finaliser le financement avec succès, démontrant l’existence d’alternatives viables pour les profils légèrement au-dessus du seuil.

Justifier d’un emploi stable depuis au moins 12 mois

Les banques exigent habituellement une stabilité professionnelle, souvent matérialisée par plusieurs mois d’ancienneté en CDI. Le contrat à durée indéterminée constitue la forme privilégiée, avec une ancienneté minimum fréquemment fixée à 12 mois consécutifs chez le même employeur. La période d’essai doit être validée au moment du dépôt du dossier.

Les fonctionnaires titulaires et certaines professions libérales établies peuvent également prétendre au dispositif, sous réserve de justifier d’une activité pérenne sur une durée équivalente. Les contrats CDD, l’intérim et les situations d’auto-entrepreneuriat récent font l’objet d’un examen restrictif, la plupart des établissements les excluant de facto du périmètre d’éligibilité.

Cas concret : une personne seule de 26 ans, infirmière en premier emploi stable, a essuyé un refus initial car ses revenus déclarés incluaient des heures supplémentaires non pérennes. Le redépôt du dossier avec simulation sur revenus de base uniquement a conduit à l’acceptation du prêt à hauteur de 5 000 €, complété par un financement via PTZ classique pour boucler l’acquisition d’un studio de 30 m² en ville moyenne.

Vérifiez vos revenus fiscaux avant de simuler : Les banques se basent sur vos revenus fiscaux de référence figurant sur votre avis d’imposition de l’année N-2, et non sur vos bulletins de salaire actuels. Les primes variables peuvent être exclues du calcul si leur récurrence n’est pas démontrée sur plusieurs exercices. Vérifiez ce montant AVANT de simuler votre éligibilité pour éviter un refus technique.

Être primo-accédant ou ne pas avoir été propriétaire durant les 2 dernières années

La notion de primo-accession suit généralement les critères du PTZ classique concernant l’absence de propriété récente. Comme le précise utilement la note technique de l’ANIL, l’emprunteur et chaque co-emprunteur ne doit pas avoir été propriétaire de sa résidence principale au cours des deux dernières années précédant l’offre de prêt.

Cette condition s’applique strictement aux emprunteurs figurant au contrat de prêt, non aux simples occupants du logement. Un candidat ayant hérité ou reçu en donation un bien immobilier qu’il a revendu il y a 3 ans retrouve sa qualité de primo-accédant. À l’inverse, la détention d’une résidence secondaire ou d’un investissement locatif durant les 2 années précédentes compromet l’éligibilité, même si le bien concerné n’a jamais servi de résidence principale.

-

Si vous avez moins de 30 ans + CDI depuis au moins 12 mois + pas de propriété depuis 2 ans :

Vous remplissez les critères principaux du prêt jeune actif. Vérifiez vos revenus fiscaux par rapport aux plafonds de votre zone géographique et constituez votre dossier.

-

Si vous avez moins de 30 ans mais CDD ou ancienneté inférieure à 12 mois :

Non éligible actuellement au prêt jeune actif. Attendez de valider 12 mois consécutifs en CDI ou explorez le PTZ classique dont les critères d’emploi diffèrent légèrement.

-

Si vous avez plus de 30 ans mais remplissez les autres critères :

Orientez-vous vers le PTZ classique élargi depuis avril 2025 ou le prêt Action Logement, accessibles sans limite d’âge supérieure pour les primo-accédants.

-

Si vous avez été propriétaire il y a moins de 2 ans :

Non éligible au titre de la primo-accession. Attendez l’expiration du délai de 2 ans ou financez votre projet via un crédit immobilier classique sans prêt aidé.

Plafonds de revenus et montants accordés selon votre localisation

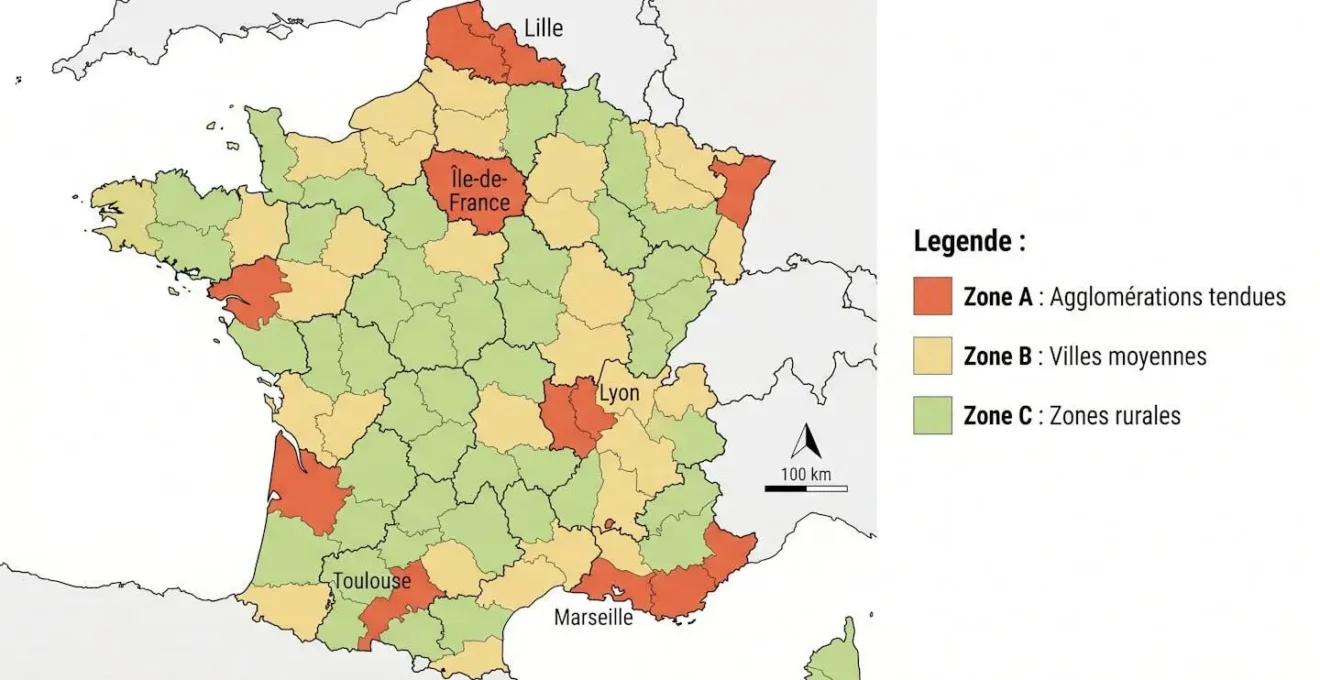

Le montant du prêt jeune actif et les plafonds de revenus fiscaux de référence applicables dépendent de la localisation géographique du bien immobilier financé. Le classement des communes dans les zones A, B ou C résulte de l’arrêté du 1er août 2014, modifié par l’arrêté du 2 octobre 2023, comme pour l’ensemble des dispositifs d’aide à l’accession.

Les plafonds de ressources suivent une logique inversement proportionnelle à la tension du marché immobilier local : plus la zone est tendue, plus les plafonds autorisés sont élevés pour compenser le coût d’acquisition supérieur. Le montant total des ressources pris en compte correspond à la somme des revenus fiscaux de référence de l’ensemble des personnes destinées à occuper le logement, établi au titre de l’année N-2 par rapport à l’offre de prêt.

Zone A : agglomérations à marché immobilier tendu

La zone A regroupe Paris et sa petite couronne, la Côte d’Azur, ainsi que la partie française de l’agglomération genevoise. Les plafonds de revenus y sont les plus élevés du dispositif, reflétant le niveau de prix immobilier prohibitif de ces secteurs. Les grandes métropoles comme Lyon, Marseille, Lille ou Toulouse relèvent également de cette classification pour leurs secteurs les plus centraux.

Les montants de prêt jeune actif accordés en zone A tendent vers la partie haute de la fourchette pratiquée par les établissements, permettant de compenser partiellement l’écart entre capacité d’emprunt et prix de marché. La constitution d’un apport personnel substantiel reste néanmoins indispensable pour sécuriser le financement dans ces zones à forte demande.

Zone B : villes moyennes et périphéries des grandes agglomérations

La zone B se subdivise en B1 et B2, distinguant les agglomérations de plus de 250 000 habitants et certaines villes chères (B1) des agglomérations de plus de 50 000 habitants et des communes périphériques des grandes métropoles (B2). Cette segmentation fine permet d’ajuster les plafonds de ressources à la diversité des situations locales.

Un couple de jeunes actifs de 28 et 29 ans, en CDI depuis 20 mois, a mené un projet d’acquisition d’un T3 de 75 m² en périphérie de Lyon, zone classée B1. Face à des revenus cumulés proches du plafond applicable, l’incertitude sur la prise en compte des primes annuelles a nécessité l’accompagnement d’un courtier. L’optimisation du montage financier par distinction entre revenus fixes et variables a permis l’obtention du prêt à hauteur de 8 000 €, bouclant ainsi le plan de financement global.

Zone C : communes rurales et petites villes

La zone C englobe le reste du territoire, soit l’ensemble des communes n’appartenant ni à la zone A ni aux zones B1 ou B2. Les plafonds de revenus y sont les plus restrictifs, cohérents avec un coût immobilier significativement inférieur à celui des grandes agglomérations.

Les candidats ayant un projet en zone C doivent porter une attention particulière au calcul précis de leurs ressources fiscales, car le moindre dépassement du plafond, même minime, entraîne l’inéligibilité totale. Pour estimer rapidement votre capacité d’emprunt et le montant de prêt jeune actif accessible selon votre zone, cliquez ici pour accéder au simulateur en ligne de la Banque Populaire, qui intègre les barèmes actualisés et vous propose trois scénarios de financement adaptés à votre budget. Cet outil en ligne permet d’obtenir une première estimation en quelques minutes, avant de valider votre éligibilité définitive auprès d’un conseiller.

Les données du marché immobilier en zone C révèlent une proportion croissante de jeunes actifs en télétravail partiel profitant de cette relocalisation pour accéder à la propriété avec un endettement maîtrisé. Le prêt jeune actif y joue un rôle déterminant pour compléter un apport personnel souvent modeste et sécuriser l’acceptation bancaire du dossier.

Démarches concrètes : où et comment déposer votre dossier

L’obtention du prêt jeune actif s’inscrit dans un parcours de financement immobilier classique, avec des étapes identiques à celles d’un crédit principal. Les établissements bancaires proposant ce dispositif restent minoritaires : banques mutualistes régionales, certaines caisses d’épargne et quelques banques en ligne intègrent ce prêt à leur catalogue de solutions d’accession.

Le candidat doit d’abord identifier les organismes prêteurs actifs dans sa zone géographique, puis prendre rendez-vous avec un conseiller bancaire en précisant explicitement sa demande de prêt jeune actif couplé à un crédit immobilier principal.

Le délai d’instruction varie selon les établissements et la complétude du dossier fourni, oscillant habituellement entre 2 et 4 semaines à compter du dépôt du dossier complet. La signature du compromis de vente intègre systématiquement une condition suspensive d’obtention du financement, protégeant l’acquéreur en cas de refus bancaire.

-

Pièce d’identité en cours de validité (recto-verso) ou passeport valide

-

Justificatif de domicile de moins de 3 mois (facture énergie, quittance loyer, avis taxe habitation)

-

Avis d’imposition année N-2 complet mentionnant le revenu fiscal de référence

-

Trois derniers bulletins de salaire consécutifs

-

Contrat de travail CDI et attestation employeur mentionnant la date d’embauche

Vos questions fréquentes sur le prêt jeune actif

Puis-je cumuler le prêt jeune actif avec le PTZ classique ?

La compatibilité entre prêts aidés dépend des réglementations en vigueur et des politiques de chaque établissement. Le PTZ peut être cumulé avec d’autres prêts comme le Prêt Action Logement, selon les informations de l’ANIL. Interrogez systématiquement votre conseiller bancaire sur les possibilités de cumul spécifiques à votre dossier pour optimiser votre plan de financement global.

Le prêt à taux zéro réduit-il mon taux d’endettement global ?

L’absence d’intérêts sur le prêt jeune actif améliore mécaniquement votre profil emprunteur. Les mensualités de remboursement, ne portant que sur le capital, restent inférieures à celles d’un crédit classique à montant équivalent. Cette caractéristique vous permet de respecter plus aisément le plafond de 35 % d’endettement recommandé par le HCSF tout en augmentant votre capacité d’emprunt totale.

Que faire si ma demande de prêt jeune actif est refusée ?

Les refus les plus fréquents concernent le dépassement des plafonds de revenus ou l’insuffisance d’ancienneté professionnelle. Sollicitez un entretien avec votre conseiller pour identifier précisément le motif de rejet. Selon la cause, plusieurs solutions existent : attendre de valider 12 mois d’ancienneté, recalculer vos revenus en excluant les primes variables, ou vous tourner vers d’autres dispositifs comme le PTZ classique dont les critères diffèrent.

Quelle est la durée de validité de mon accord de prêt ?

L’offre de prêt immobilier reste valable durant 30 jours calendaires à compter de sa réception, conformément à la réglementation bancaire standard. Durant ce délai, vous disposez d’un délai de réflexion de 10 jours avant d’accepter l’offre. La banque ne peut modifier les conditions durant cette période de validité, vous protégeant contre toute variation défavorable des taux ou critères.

Quelle différence entre prêt jeune actif et prêt Action Logement ?

Le prêt Action Logement s’adresse aux salariés d’entreprises du secteur privé de plus de 10 salariés, sans condition d’âge stricte mais avec des plafonds de ressources spécifiques. Le prêt jeune actif cible exclusivement les moins de 30 ans, indépendamment de la taille de l’employeur. Les deux dispositifs peuvent théoriquement se cumuler selon les politiques des organismes prêteurs, offrant un effet de levier financier substantiel pour les profils éligibles aux deux mécanismes.

Les tendances du marché immobilier montrent que l’articulation optimale entre prêts aidés et crédit principal devient déterminante pour concrétiser un projet d’accession avant 30 ans. L’erreur la plus couramment constatée lors des demandes de prêt jeune actif concerne la confusion entre revenus nets mensuels et revenus fiscaux de référence de l’année N-2, entraînant des refus techniques évitables par une préparation rigoureuse du dossier.